Não pensem que Egon Von Greyerz é um dos «especialistas» que enxameiam a Internet com os seus prognósticos catastróficos. Como gerente de uma das maiores empresas de armazenamento de metais preciosos do mundo, tem de ter uma atitude responsável.

Ninguém pode assumir que ele seja anticapitalista, nem remotamente. O que me estarrece é que, tanto anticapitalistas como pró-capitalistas, estão a ignorar os avisos deste homem, há uma data de anos, assim como os de um Alasdair Mcleod , entre outros.

A maior parte das pessoas não percebe o que lhes vai cair em cima, porque não consegue fazer a diferença entre a verborreia alarmista destinada a arrebanhar «clicks», e a avaliação realista e fundamentada dos riscos, em particular, dos riscos geopolíticos, assim como os económicos/financeiros, os quais vão de par, evidentemente.

As pessoas estão habituadas a raciocinar, a ver as coisas no curto prazo. Este comportamento pode ter pouca importância nos indivíduos, numa economia que esteja mais ou menos «normal», ou seja, com expansão moderada do PIB, com oportunidades de realizar lucro em várias áreas, de obter dividendos, etc., por cima da taxa de inflação, geralmente baixa, ou, até, muito baixa.

É este cenário no qual os investidores do Ocidente estão habituados a moverem-se, pelo menos, desde o resgate dos grandes bancos e negócios, no rescaldo da última grande crise do capital, em 2008.

As pessoas e organizações, que tenham uma visão mais alargada, serão as que ficarão de pé, depois do «tufão» da próxima grande crise, que se desenha.

No imediato, todos serão severamente afetados. Mas, sobreviverão os que diversificaram seus investimentos para bens sem contrapartidas*, ou seja, bens que não sejam «colateral» duma instituição (banco, fundo de investimento...), que ninguém os tenha na sua custódia**.

Os outros, ou seja, os detentores de ativos financeiros (ações, obrigações, derivados e «cash», todos estes possuem contrapartidas) serão varridos pela onda de falências em série e pela inflação não controlada, que irá desembocar num paroxismo de hiperinflação.

Aliás, este fenómeno de sobre-endividamento das economias não é raro: Há exemplos numerosos, sendo eles causa e consequência de guerras, de ruturas do tecido social, de mudanças tectónicas na distribuição mundial do poder. Quem não percebe isto, é ignorante da História. Há ignorâncias que são fatais.

O pior, é quando pessoas incompetentes, seja qual for a sua tendência política e ideológica, estão ao leme de grandes instituições, de países, ou de organismos supranacionais.

Face ao panorama atual, considero que os BRICS alargados já ganharam, não porque sejam perfeitos, mas porque os dirigentes do «Ocidente coletivo» são de uma incompetência inimaginável, juntamente com sua arrogância, apanágio de imbecis e ignorantes.

Como as sociedades são governadas de cima para baixo, o que se espera de países tão mal governados é apenas o agravamento constante das condições de vida, numa espiral descendente, até se chegar a uma nova «Idade das Trevas» ...

----------

*Contrapartidas: um ativo dado em garantia, uma hipoteca, um contrato em que uma das partes pode tomar o ativo dado em garantia, caso haja incumprimento.

Foto: águia na fachada do edifício da Federal Reserve em Washington

O futuro dos EUA e do seu governo, está fortemente ligado à capacidade do dólar em manter-se como divisa de reserva principal ao nível mundial. Mas, esta situação, se não oferecia dúvidas até aos anos 60, quando a balança de pagamentos era positiva e quando os EUA eram a maior potência, não apenas militar, mas também industrial, mudou já há muito tempo e a situação só pode ir de mal para pior.

Não existe saída para a situação de sobre-endividamento, tal como se apresenta, em termos de dívida pública (obrigações do Tesouro), assim como do défice crónico na receita de impostos, resultantes da debilidade das atividades económicas e da necessidade de importar cada vez mais. A economia dos EUA seria considerada como de um país do «Terceiro Mundo», se os parâmetros económicos fossem analisados objetivamente. Mas, como se trata (ainda) da maior potência económica e militar, muitas pessoas têm dificuldade em ver assim os EUA.

Com a economia tão desequilibrada, não há possibilidade de se manter - durante muito tempo - a hegemonia do dólar. Quando (e não «se») os ativos em dólares forem rejeitados mundialmente e regressarem ao seu país emissor, o Banco Central (a FED) não terá outra hipótese - na prática - senão comprar os referidos ativos em dólares, com mais dólares. A partir de certo ponto, o orçamento Federal, demasiado sobrecarregado, não poderá suportar o pagamento dos juros da dívida pública.

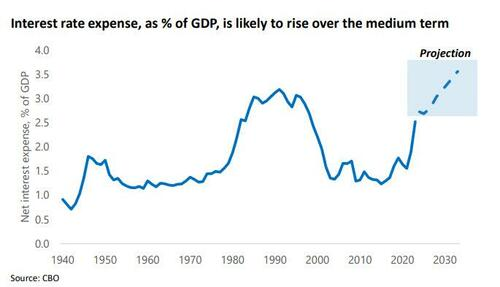

Figura 1: observa-se a progressão da despesa com juros em função do PIB. Constata-se a projeção para a presente década, de 3.0 a 4.0 % do PIB. Isto significa que o Estado Federal não poderá fazer despesas essenciais (escolas, estruturas de saúde, infraestruturas, serviços...), nem assegurar as suas obrigações (ordenados de funcionários, pensões, etc) porque tem de pagar os juros da dívida através do orçamento Federal.

Figura 2: Não existe moderação no endividamento, ele sobe exponencialmente e também os juros da dívida acompanham esta subida. Os investidores e peritos do Mundo veem a deriva e o descontrolo das contas públicas nos EUA. Nenhum ator, privado ou institucional, quererá fazer investimentos em dólares, comprar ações cotadas nos EUA, ou títulos de dívida do governo, porque a incerteza na obtenção de lucros é muita e - o mais certo - é a perda de valor do dólar.

Figura 3: A dívida pública total é, neste momento, de quase 34 triliões de dólares. Este nível é incomportável para as finanças públicas. Estas entraram - há muito tempo - no ciclo vicioso de emitir mais dólares, para pagar a dívida. Como, de cada vez, os novos empréstimos fazem-se com juros maiores, caminha-se a grande velocidade para a bancarrota.

Os EUA não têm real possibilidade de fazer descer os juros. Se o fizessem, haveria a saída em massa de capitais estrangeiros, investidos nos EUA, para outras paragens. Os juros, mais altos nos EUA em relação a outros países ocidentais, é que têm mantido os mercados «a flutuar». Se houver diminuição de juros, os mercados sofrerão uma derrocada.

As políticas económicas e financeiras dos EUA, assim como sua pesada máquina de guerra, estão na origem do dilema seguinte:

- Se mantêm ou aumentam os juros, continuarão a atrair capitais externos mas, o peso excessivo dos juros no Orçamento Federal, provocará a quebra do Estado. Esta política também se traduz numa elevada inflação e no empobrecimento da maioria. Além disso, a competitividade que alguns setores pudessem ter, perde-se.

Se travam ou se diminuem os juros, haverá saída em massa de capitais estrangeiros («hedge funds» investidos na ordem de 65%, nos mercados bolsistas). Haverá um «crack» bolsista, desencadeando ruturas no sistema bancário, nas pensões e nos seguros.

O poder nos EUA tem exibido uma estratégia cada vez mais agressiva. Isso explica-se - meu ver - pelo desespero de verem que o sistema de dominação mundial através do dólar lhes está a escapar.

Paul Singer, magnata da Elliott Capital Management, especialista em extorsão em qualquer parte do mundo

O “mistério” da pobreza recorrente dos países dependentes, ou das suas sucessivas insolvências, fica mais claro quando se entende o mecanismo de extorsão sistemática praticada contra eles pelo capital imperialista. A grande finança tem neste processo um papel determinante. Debaixo da designação respeitável de “fundos de investimento” abrigam-se verdadeiras equipas de profissionais do crime organizado (dotadas de especialistas de toda a natureza: jurídica, financeira, política…) que avaliam as presas e decidem quando e como as atacar. Merecem por isso a designação mais justa de fundos abutres.

Conhecemos o caso da falência do BES e da entrega (uma compra a preço zero) do Novo Banco ao fundo de investimento Lone Star. Neste negócio, consumado em 2018, a Lone Star apoderou-se de 75% do capital do Novo Banco, ficando o Estado com 25%.

Mas, enquanto a Lone Star se comprometeu a financiar o NB com mil milhões de euros, o Estado português — pela mão do então primeiro-ministro Passos Coelho, da ministra das Finanças Maria Luís Albuquerque, do governador do Banco de Portugal Carlos Costa e do ex-secretário de Estado dos Transportes Sérgio Monteiro, contratado pelo Banco de Portugal para operacionalizar a transacção — obrigou-se a injectar no NB até 3,9 mil milhões de euros. Isto, depois de outro tanto ter sido enterrado em 2014 aquando da falência do BES. Como se sabe, todos aqueles milhões foram reclamados pela Lone Star até ao último cêntimo e pagos sem piar pelo Estado.

Disse então Carlos Costa que a operação era “um marco importante para o sistema financeiro português”. A garantia de Coelho e de Albuquerque de que a resolução do BES não teria custos para os contribuintes foi, obviamente e esperadamente, letra morta.

Em países ainda mais vulneráveis que o nosso, a manobra dos fundos abutres tem outros contornos e consequências ainda mais desastrosas, abeirando da falência os próprios Estados. Foi o que aconteceu nos casos da Argentina e do Peru que o artigo de Xin Ping, publicado na Global Times, descreve em pormenor.

Curiosidade: a Elliott Capital Management referida no artigo é a mesma que intentou, em 2015, uma acção judicial contra o Banco de Portugal alegando perdas em consequência da resolução do BES, consumada em 2014. A causa foi defendida junto dos tribunais portugueses pelo escritório de advogados PLMJ, de que é sócio José Miguel Júdice — co-fundador, em maio de 1975, do MDLP, com Spínola e Alpoim Calvão, agora reconvertido em comentador político com assento televisivo semanal. Procurando dar uma imagem digna da Elliott, disse então a PLMJ que se tratava de “clientes institucionais que investem por conta de pensionistas, contribuintes e outros beneficiários”. Com sede em Nova Iorque, a ECM gere fundos no valor de 25 mil milhões de dólares.

A FOICE DA DÍVIDA: COMO O OCIDENTE CEIFA O MUNDO

Xin Ping, Global Times, 22 fevereiro 2023

“Foi uma situação de extorsão!”, queixou-se o então ministro argentino da Economia, Axel Kicillof. A Argentina, que não pagou a sua dívida soberana a tempo à Elliott Capital Management, um fundo de investimento (hedge fund) dos EUA, foi levada à justiça em 2014. A Elliott, que adquirira cerca de 170 milhões de dólares em títulos do governo argentino por muito menos do que o seu valor original, exigiu um reembolso total de mais de 1,5 mil milhões de dólares [lucro superior a 780%]. As negociações entre a Elliott e o governo argentino acabaram por fracassar.

O fracasso de um acordo com a Elliott levou ao incumprimento da Argentina pela segunda vez desde 2001, resultando num duro golpe para a sua economia. O mesmo aconteceu com o Peru. A mesma Elliott Investment Management comprou 11,4 milhões de dólares em títulos do governo peruano em 1996, depois rejeitou o acordo de reestruturação da dívida do governo peruano e avançou com uma acção legal. Em 2000, a empresa norte-americana ganhou o caso e recebeu 58 milhões de dólares, com um retorno sobre o investimento de mais de 400% [em apenas quatro anos]. Como disse Joseph E. Stiglitz, professor de economia da Universidade de Columbia, “temos tido muitas bombas lançadas pelo mundo fora, mas isto é a América a lançar uma bomba no sistema económico global”.

O fundo de investimentos Elliott e outros do tipo ganharam o título de “abutres” e são atacados pelos países em desenvolvimento como “financeiros sem escrúpulos”.

Em grande medida, o problema da dívida dos países em desenvolvimento resulta da “colheita” sistemática feita pelo Ocidente. Ou seja, os EUA e outras economias desenvolvidas têm usado a sua hegemonia económica para onerarem os países em desenvolvimento com pesados fardos de dívida através de vendas a descoberto mal intencionadas e empréstimos massivos. Uma pesquisa do Eurodad [1] mostra que as instituições financeiras ocidentais detêm 95% dos títulos soberanos do mundo, totalizando mais de 300 mil milhões de dólares, tornando-as a maior fonte de pressão de pagamento da dívida para os países em desenvolvimento. O ministério das Finanças da Zâmbia diz que a dívida dos credores comerciais ocidentais representa 46% da sua dívida externa. Em abril de 2021, a dívida externa total do Sri Lanka era de quase 35 mil milhões de dólares, dos quais cerca de 50% têm origem na Europa e nos EUA, de acordo com uma reportagem da Radio France Internacional. Os credores comerciais ocidentais cobram taxas de juros mais altas e, na sua maioria, flutuantes. De acordo com o Banco Africano de Desenvolvimento, as taxas de juro das obrigações do Estado a 10 anos dos países africanos dominados pelo Ocidente variam entre 4% e 10%. Em comparação, como revelou o Debt Justice [2], a taxa média de juros dos empréstimos oficiais e comerciais da China à África é de 2,7%, muito abaixo das dos países ocidentais.

Os repetidos aumentos das taxas de juros do Fed [banco central dos EUA] e o rápido fortalecimento do dólar norte-americano levaram a um aumento no custo do serviço da dívida para títulos denominados em dólares, colocando enorme pressão sobre os países em desenvolvimento para pagarem as suas dívidas. Além disso, à medida que as altas taxas de juros atraem grandes quantidades de dólares de volta para os EUA, os países em desenvolvimento viram as suas moedas desvalorizarem-se, aumentando ainda mais os seus custos de serviço da dívida.

Uma economista americana nascida na Zâmbia, Dambisa Moyo, argumenta que, em vez de mudar a vida dos povos africanos, a atitude dominadora e paternalista dos países ocidentais em relação à ajuda à África colocou as sociedades africanas num status quo sem desenvolvimento, deixando os países africanos mergulhados na armadilha da dependência da ajuda externa.

De facto, o financiamento dos países ocidentais à África concentra-se principalmente em áreas não produtivas, e a maioria dos empréstimos inclui pré-condições políticas, como direitos humanos ou reformas judiciais. Infelizmente, tais programas de financiamento não promovem realmente o desenvolvimento económico, nem aumentam a receita tributária do governo ou melhoram a balança de pagamentos.

Além disso, os credores comerciais ocidentais e as instituições multilaterais, que representam a maior parte dos créditos, recusaram-se sistematicamente a participar em importantes acções de redução da dívida sob o pretexto de manterem as suas próprias taxas de crédito.

Nunca esqueceremos que os problemas de endividamento dos países em desenvolvimento são, no essencial, o legado de uma ordem económica e financeira mundial injusta e predatória, dominada pelos EUA e por outros países ocidentais ricos.

A dívida, efectivamente, transformou-se numa foice afiada para eles ceifarem o mundo. ———

Tradução MV

Notas da tradução

(1) Eurodad, European Network on Debt and Development (Bruxelas). Rede de organizações não governamentais. Advoga o “controlo democrático” do sistema económico e financeiro.

(2) Debt Justice. Acção desenvolvida pelo Eurodad. Pretende combater os empréstimos “irresponsáveis, exploradores e corruptos, e cancelar dívidas injustas”.

Veja o artigo abaixo, escrito por Egon von Greyerz, alguém com um profundo conhecimento dos mercados e que tem um grande realismo. Ele não esconde o seu pessimismo, pois, de facto, a paisagem político-económica global é muito escura!

WILL NUCLEAR WAR, DEBT COLLAPSE OR ENERGY DEPLETION FINISH THE WORLD?

written by Egon von Greyerz | February 16, 2023

Fragility has probably never been greater in history. Just three words encapsulate the destiny of the world.

The THREE words are: WAR, DEBT, ENERGY

A FOURTH word will financially save the ones who understand its significance. It will also play a major role in the world’s future monetary system. The word is obviously GOLD. As the world moves from a fragile debt based Western system to a commodity and energy based system in the East and South, gold will assume a strategic role in the monetary system.

WAR – WWIII

War is obviously a potentially catastrophic threat since the sheer existence of the world and mankind is now at maximum risk. Wars are horrible whoever starts them. Since the beginning of mankind there have probably been over 100,000 important wars and conflicts.

Wars are horrible whoever starts them. Most wars end in major fatalities and injuries and a massive human and financial cost. And at the end of the war, the situation is often worse than when it started, like in for example Afghanistan, Vietnam, Iraq and Libya which countries the US invaded unprovoked. The same will most probably be the case in Ukraine.

There are always two sides to a war. I learnt many years ago that before we judge someone, we must walk three moon laps in his moccasins.

So let us first walk in Putin’s moccasins.

The whole West hates Russia and have personalised it to Putin. Few realise that many of the people behind Putin are extreme hardliners and much more dangerous. Historically, Ukraine (like many European countries) has had a motley existence. Since the late 1700s to 1991 Ukraine was part of Russia / Soviet Union with a brief interruption after the Bolshevik revolution in 1917.

After the Maidan Revolution in Ukraine in 2014, the Minsk agreement brokered by Germany and France stipulated that parts of the Donbas region should be granted self-government. There should also be a ceasefire and withdrawal of heavy weapons by the Ukrainians. The Minsk agreement was never honoured and Ukraine continued to kill over 20,000 Russians in the region and to bomb the Donbas. As the bombing intensified in early February 2022, (allegedly at the insistence of the US), Russia invaded Ukraine on February 24, 2022.

So the above is how Russia and Putin sees the Ukrainian situation.

Wearing America’s moccasins, the US Neocons are extremely worried about losing the US hegemony. Since WWII, the US has basically failed with every war they have been involved in. But in their view, if they fail in the present conflict, that will be the end of US dominance both politically and financially.

Ukraine is clearly just a pawn in a much bigger game between the two titans – USA and Russia.

I watched Zelensky’s latest speech live to UK parliamentarians where he was begging for planes, weapons and money. This is obviously the role of a defending leader although he is clearly sacrificing hi people.

But wars are really really bizarre. Clapping every sentence that Zelensky uttered about the evil Russian invaders were around 1,000 politicians whose British ancestors, over a 400 year period, had invaded, conquered and ruled over 400 million people and 25% of the world’s landmass including major parts of Asia, Australia, Africa, Middle East and America. But today the shoe is on the other foot.

Politicians are masters at throwing stones whilst sitting in glass houses.

But wars are always about CONSEQUENCES. It is clearat this pointthat the West is sadly ignoring the potential consequences of this war as they keep sending money and weapons but no peace makers. The US has no desire for peace at this stage and Europe just follows blindly whatever the US initiates without thinking of the consequences which both economically and militarily are much graver for Europe.

Zelensky has asked for tanks and is getting them. He is now asking for planes which the NATO countries are also considering. There are not yet any NATO troops in Ukraine officially but it is clear that there are many NATO soldiers there without the official uniforms. An Austrian colonel confirms that if a NATO solider takes off his uniform, he is a mercenary and this seems how NATO sends troops to Ukraine unofficially. Also the Mozart group led by a retired US Marine Corps Colonel acts in Ukraine as mercenaries.

So what is clear that there are not only NATO weapons in Ukraine but also soldiers. This by definition is as close to WWIII as the world can get.

It seems very unlikely that Russia will lose this war with their military superiority. Even with major additional help from NATO, Ukraine is unlikely to stand a chance.

If NATO decides to escalate the war with major troops and equipment, not only Russia will respond strongly but possibly also China and maybe India and Korea.

But there are clearly only losers in a nuclear war.

If that happens, major parts of the world and population will be gone and we won’t have to worry about deficits and debts or stocks and gold.

Let’s hope that world leaders and the ones pulling their strings come to their senses.

DEBT BUBBLE

According to Genesis in the Bible, Nimrod (grandson of Noah) built the Tower of Babel. The Babylonians desire was to make it “with its top in the heavens”. But god punished them for this deed, stopped the construction and scattered the people all around the world. Before that point spoke the same language but thereafter they all spoke different languages so they couldn’t understand each other.

Since then Central Bankers have built themselves towers or structures which haven’t quite reached heaven but both their aspirations and the money they have printed probably have.

What will pull these buildings down will probably not be the wrath of god but the wrath of the people as they realise that these monuments are a sign of bankers’ hubris based on fake money. And this fake money has not just built grandiose buildings like the Bank of International Settlement – BIS – tower in Babel Basel or the Eccles building that houses the FED in Washington.

No, fake money has also built astounding wealth for the top few percent of wealthy people and impoverished the rest.

The French Revolution in the late 18th century or the Russian Revolution in 1917 were caused by significantly smaller differences between the rich and the poor than today.

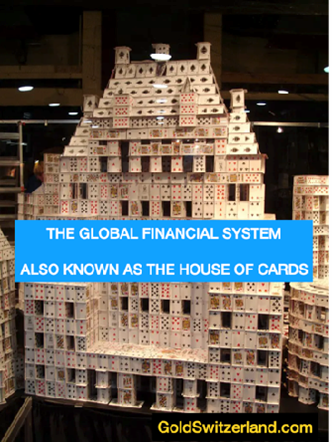

The poverty & famine which many people in the world are already experiencing will in coming years/decades likely cause social unrest and revolutions on a major scale. In the last quarter, civil unrest rose in over 100 countries and more than 30 countries are currently at war. A collapse of the financial system which is less stable than a House of Cards will obviously exacerbate the situation and could easily cause major upheaval in many parts of the world.

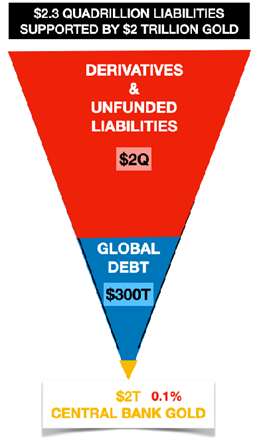

GLOBAL DEBT BUBBLE OF $2.3 QUADRILLION

As I have outlined in many articles, these towers mentioned above have been instrumental in creating a global debt bubble of $300 trillion plus derivatives and unfunded liabilities of around $2 quadrillion, most of which will turn into debt in the next decade or less.

So even if the world can avoid a major nuclear war, it is likely to suffer massive repercussions from the financial calamity coming next.

As Gandhi said:

“THERE IS SUFFICIENCY IN THE WORLD FOR

MAN’S NEED BUT NOT FOR HIS GREED.”

To create $2.3 quadrillion of global liabilities has nothing to do with man’s need but only with the greed of a few at the expense of mankind.

When the nuclear financial bubble bursts in the next few years, we will see an implosion of asset prices in real terms by 75-90% as I have outlined in many articles like here. LINK

In my article “IN THE END THE $ GOES TO ZERO AND THE US DEFAULTS” , LINK, I also explain that “there is no means of avoiding the final collapse of a boom brought about by credit expansion” as von Mises stated.

So even if the world survives the threat of a nuclear war, a collapse of the financial system is absolutely inevitable. The greed and the adoration of the golden calf that some parts of the world have practised in the last 50 years, will not go unpunished.

This major transformation coming will be like a financial nuclear event. After a difficult transition, the world will not only come out of it with a much sounder foundation but also based on much better human values than currently.

OIL – ENERGY

As the world moves from a debt based and fake money system to a much sounder one, resting on real values, especially energy and other commodities, the balance of power will continuously shift from West to East and South.

The final move down of the dollar is likely to involve a US default even though the US hubris will prevent them from using that word. It will instead be called a reset but the whole world will know that this disorderly reset will involve the US currency having lost all of its value.

The Fed will obviously invent a new digital currency that the rest of the world should not touch with a barge pole. Remember that the dollar, like most currencies, has already lost 98% since 1971. But the final 2% fall represents a 100% fall from today.

Throughout history the same total destruction has happened to every currency. Hubristic governments and central bankers clearly deserve this punishment. But sadly it is always the undeserved people who will suffer the most.

ENERGY

Another major economic crisis for the world is the contracting energy system.

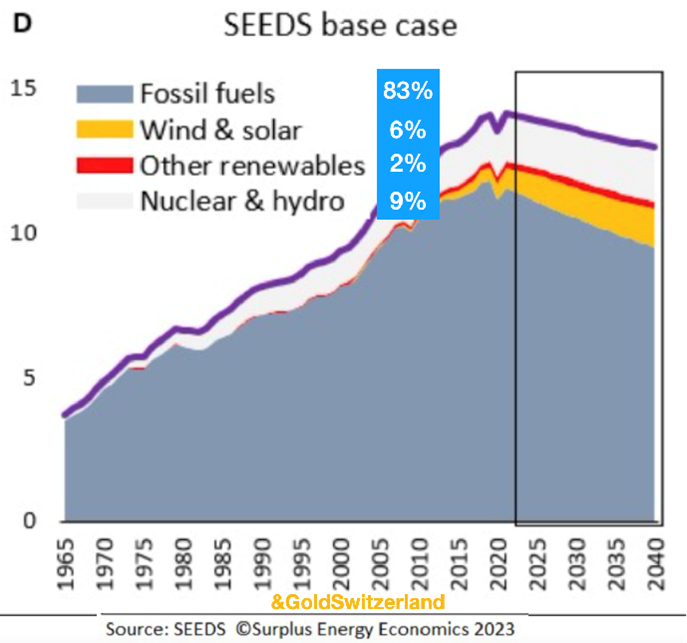

The world economy is driven by energy. Without sufficient energy the living standards would decline dramatically. Currently fossil fuels account for 83% of the world’s energy. The heavy dependence on fossil fuels is unlikely to change in the next few decades.

The scale shows billion tonnes of oil equivalent energy.

As the graph shows, the energy derived from fossil fuels has declined for the last few years. This trend will accelerate over the next 20+ years as the availability of fossil fuels decline and the cost increases. The economic cost of producing energy has gone up 5X since 1980.

What very few people realise is that the world’s prosperity does not improve with more debt but with more and cheaper energy.

But sadly as the graph above shows, energy production is going to decline for at least 20 years.

Less energy means lower prosperity for the world. And remember that this is in addition to a major decline in prosperity due to the implosion of the financial system and asset values.

The graph above shows that energy from fossil fuels will decline by 18% between 2021 and 2040. But although Wind & Solar will proportionally increase, it will in no way compensate for the fall in fossil fuels. For renewable energy to make up the difference, it would need to increase by 900% with an investment exceeding $100 trillion. This is highly unlikely since the production of Wind & Solar are heavily dependent on fossil fuels.

Another major problem is that there is no efficient method for storing Renewable energy.

Let’s just take the example of getting enough energy from batteries. The world’s largest battery factory is the Tesla Giga factory. The annual total output from this factory would produce 3 minutes of the annual US electricity demand. Even with 1,000 years of battery production, the batteries from this factory would produce only 2 days of US electricity demand.

So batteries will most probably not be a viable source of energy for decades especially since they need fossil fuels to be produced and charged.

Nuclear energy is the best available option today. But the time and cost of producing nuclear means that it will not be a viable alternative for decades. Also, many countries have stopped nuclear energy for political reasons. The graph above shows that nuclear and hydro will only increase very marginally in the next 20 years.

Of course the world wants to achieve cleaner and more efficient energy. But today we don’t have the means to produce this energy in quantity from anything but fossil fuels.

So stopping or reducing the production of fossil fuels, which is the desire of many politicians and climate activists, is guaranteed to substantially exacerbate the decline of the world economy.

We might get cleaner air but many would have to enjoy it in caves with little food or other necessities and conveniences that we have today.

So what is clear is that the world is not prepared for even the best scenario energy case which entails a major decline in the standard to living in the next 20-30 years at least.

GOLD

Digital currencies are the perfect means for controlling the people in a totalitarian world. It gives Big Brother total power in relation to the people’s money. They can be taxed, fined or directed by any whim of the government. This would include arbitrary taxation or confiscation.

Thus CBDCs (Central Bank Digital Currencies) are a total disaster in relation to personal freedom. But in many countries the serfs have already been trained for this. Take Sweden where cash hardly exists and credit cards are used for all spending, even buying a newspaper or a loaf of bread. Most shops don’t even accept cash.

Thus the placid Swedes would happily hand over control over their money to the government, totally oblivious of the consequences.

As a lover of freedom, I would hate to live under such circumstances even though I was born in Sweden and really like many aspects of this country.

The people will not have a vote on digital money in any country just like they have no say when their leaders start a war. Personally I would do everything to avoid such oppressive circumstances but I do realise that it would be difficult for most people.

With the coming fall of the dollar and many other currencies, as well as the end of the petrodollar, gold is likely to play a major role in the monetary system dominated by the East and South.

With government spending out of control in most countries, gold is the only currency you can trust just as it has been for 1,000s of years.

The BRICS, with China, Russia and India as major gold countries, are likely to make gold an important part of the future monetary system.

Gold is not for investment or speculation.

Gold is insurance and wealth preservation.

Gold is saving and financial survival.

2023 is likely to be the year of gold. Both fundamentally and technically gold looks like it will make major up moves this year. Any correction must be used to accumulate. Much better to buy low than on breakouts.

But please buy only physical gold and store it in a safe jurisdiction away from kleptocratic governments.

Infelizmente para a economia americana e para as economias dos países ocidentais, um dólar «forte» não resulta de uma renovada capacidade produtiva, de um renascer da atividade industrial, como se poderia ingenuamente crer, se apenas nos restringíssemos a medir a força relativa do dólar, em relação a outras divisas dos restantes países ocidentais.

De facto, os EUA estão no meio de uma crise, que se traduz por cada vez menor influência geopolítica, com a deserção da Arábia Saudita e da OPEP do arranjo, que data de 1973 e que deu origem ao «petrodollar». Este está na base do dólar ter sido - nestes anos todos- considerado, por amigos ou inimigos, como moeda de reserva internacional, que todos deviam possuir, pois só com dólares se podia adquirir petróleo.

Porém, a enorme produção de dólares durante todo o período de 2008 até agora, só se tem vindo a acelerar. A recente inversão de tendência da FED é apenas aparente, pois o «Quantitative Tightening», (ou seja, limitação, não redução, do aumento da massa monetária), apenas tem um efeito psicológico. De facto, a FED continua a fazer, através de «swaps» com os grandes bancos sistémicos, operações que se traduzem num aumento do crédito disponível.

Mas, por que razão a FED se sente obrigada a continuar com o «Quantitive Easing» (ou seja, impressão monetária) pela porta do cavalo?

A FED e Jerome Powell temem a possibilidade de congelamento do crédito, a grande ameaça da crise de 2008, que quase se transformou em rutura do sistema. Este congelamento ocorreu de novo em Setembro de 2019, com a subida dos juros para valores inéditos de 10%, do mercado «repo», ou seja, o crédito de curto prazo interbancário, antes - portanto - da epidemia do COVID. A partir de Setembro de 2019, a FED começou a fazer o papel de fornecedor de liquidez ao referido mercado «repo», sendo a crise do COVID aproveitada como pretexto para a FED despejar - de forma já não disfarçada - somas abismais nos bancos.

Quanto à subida das taxas de juro das obrigações, esta começou antes da FED e os outros bancos centrais do Ocidente decidirem uma subida das taxas de referência. Estas subidas oficiais foram avalizar aquilo que os mercados secundários já estavam a fazer. Portanto, não é por os presidentes dos Bancos Centrais declararem que vão subir as taxas de juros, que elas sobem. Passa-se o contrário, elas sobem primeiro nos mercados; os bancos centrais são obrigados a seguir a onda.

Com a subida das taxas de juros das obrigações, a situação tornou-se muito perigosa para os mercados financeiros, em particular, tendo em conta os montantes astronómicos de derivados, aos quais estão expostos os grandes bancos sistémicos, os fundos de pensões, as companhias de seguros e o negócio das hipotecas. O Banco de Pagamentos Internacionais (o banco central dos bancos centrais, com sede em Basileia) calcula que existiam, em Junho de 2021, o equivalente de 8.8 triliões de dólares investidos em derivados pelas entidades acima citadas. Destes instrumentos derivados, os mais comuns e que mobilizam maiores somas mundialmente, estão adossados a índices de taxas de juros. A subida rápida destas taxas de juros pode despoletar a venda em cascata e/ou situações de incumprimento. Como as instituições financeiras, bancos e outros, estão muito alavancados, é fatal que vários entrem em falência. Warren Buffet, há muitos anos, dizia que os derivados são «armas financeiras de destruição massiva».

O dólar forte é causador da aceleração da insolvabilidade duma economia ocidental largamente dolarizada. Basta pensar-se na imensa quantidade de dólares emitidos pelos bancos internacionais (não-EUA) e que circulam no sistema financeiro mundial. São impropriamente chamados «euro-dólares» pois, na realidade, são dólares emprestados, ou emitidos por entidades algures no mundo (não apenas na Europa!), fora dos EUA. No momento presente, em todo o mundo, as trocas comerciais e as transações financeiras são em mais de 60%, feitas usando dólares. Isto significa que muitos governos têm de comprar dólares no mercado internacional para poderem pagar prestações e juros das dívidas contraídas em dólares. Isto é particularmente verdadeiro para países frágeis do Terceiro Mundo. Nos mercados, a subida do dólar tem um efeito depressor das exportações dos EUA, enfraquecendo o débil tecido industrial dos EUA. O facto de muitas mercadorias serem importadas pelos EUA, com preços mais baixos, poderá ter um efeito no curto prazo, mascarando perante os eleitores o falhanço da política económica do governo Biden. Porém, creio que, mesmo esse efeito, vai ser anulado pelas ruturas de stocks, pelo aumento da inflação e pelo crescimento do desemprego. De qualquer maneira, a visão politiqueira a curto prazo, tanto em políticas económicas como em geoestratégia, têm sido uma característica da presente administração.

A política de manter um dólar alto tem efeito dramático em países como o Japão, acelerando a sua monetização da dívida e sobretudo obrigando-o a colocar à venda as «Treasuries» americanas, mas para poder fazer face a um custo acrescido (em dólares) das importações. Quando vemos isso em relação a uma economia ainda muito forte, embora também altamente endividada, faz-nos lembrar as economias da Europa, em particular de Portugal, que estão muito endividadas também e que têm uma estrutura produtiva bem mais frágil.

A política económica americana tem sido impiedosa para com os seus aliados, quer estes sejam da Europa Continental, quer do Reino Unido, quer do Japão. Como os poderes dos EUA dispõem do instrumento dólar, usam-no como arma de guerra. São eles que estão a cavar a fossa do seu próprio poderio. Isso não deveria surpreender um estudante da História. Os impérios, em geral, falham pelas medidas que tomam, relativamente a seus súbditos ou vassalos. Não são submersos por uma vaga de invasões de outros poderes, senão quando já estão internamente muito fracos, incapazes de manter o funcionamento do sistema. É exatamente o que estamos a viver agora.

ALGUMAS CITAÇÕES RELATIVAS AO TEMA:

Rising interest rates are also a sea-change for derivatives, and particularly for the banks exposed to them. Interest rates swaps, of which the Bank for International Settlements reckoned there were $8.8 trillion equivalent in June 2021, have been deployed by pension funds, insurance companies, hedge funds and banks lending fixed-rate mortgages. They are turning out to be a financial instrument of mass destruction.

As the USD rises in strength on the back of Powell’s impossible Volcker-revival and tangled derivatives, other Dollar-desperate nations from Argentina to Japan find themselves with not enough Greenbacks to pay their debts or settle trades, wires and oil purchases, which thus forces them to print (i.e., debase) more of their local currencies to make USD-denominated payments.

But Japan takes the cake for debasing its own currency all on its own, as no nation has ever loved a money printer and currency-debaser more.

This might explain why Japan is leading the charge in dumping its USTs into the FOREX markets, which only adds more pressure to rising yields and hence rising rates.

Thanks Kuroda—just one more central banker with a mouse-clicker gone mad… Perhaps he’ll be next in line for a Nobel Prize?

But Japan is not alone, as other nations dump the once sacred UST just to keep their currencies afloat…

"... Rates rising have absolutely frozen the real estate market. If you own a property, who is going to buy it? Rates have gone from 3.25% to more than 7%. I am on the record that once we saw a 3% yield on the 10-Year Treasury, you would start to see a tightness in credit. Now, we are over 4%. What few people are talking about is what has this already done to the derivatives market?

...Think about how big the derivatives market is. Total credit worldwide is $350 trillion, but you have derivatives pushing $2 quadrillion. I have said this all along, derivatives will blow up. Warren Buffett has called them financial weapons of mass destruction. They are far bigger than central banks can fix.”

Holter goes on to say, “The real economy runs on credit. Everything you look at, everything you touch and everything you do every day has many uses of credit to get to the final product or situation..."

" So, once credit freezes up, it’s completely game over. In a past interview, I said they are pulling the plug. They have to pull the plug because, mathematically, the debt cannot be paid. The derivatives cannot perform. So, they have to pull the plug. They also have to do one other thing, and that is they have to kick the table over. What will the false flag event be? I have no idea...

They have to kick the table over so they can say our policies were working, but whatever this event will be stopped them.”

Equally important are the global ripple effects of the US Fed’s increasingly desperate and distorted actions. The strong USD policies intentionally and currently used by the Powell Fed have had a crippling and destabilizing impact on global currencies, from developed to developing, as the rest of the world has been forced to import US inflation and debase their own currencies to settle trillions in imposed USD transactions. In short, as the USD rises, the rest of the world’s currencies (and hence economies), friend and foe alike, are forced to suffer. As Matthew quips: “With financial and political allies like the U.S., who needs enemies?”

«Alvorada de uma crise económica e geopolítica mundial»

Valérie Bugault já tem sido referida aqui, neste blog. É uma voz fora do consenso fabricado. Brilhante, abarcando vários aspetos da política, economia, sistema jurídico, tem sempre reflexões interessantes, originais, que nos provocam a pensar!

Esta conversa é em francês, algumas pessoas terão dificuldade em segui-la. Podem ativar as legendagens automáticas (em francês), auxilia a compreensão do que é dito.

Figura: um sem-abrigo, algures, numa urbe afluente.

Como muito bem diz Alasdair Mcleod, um surto inflacionário é sempre um fenómeno monetário. Ou seja, não são os preços que aumentam, na realidade, mas o poder aquisitivo do dinheiro que desce.

Esta distinção pode parecer especiosa, mas na verdade não o é. Porque os monetaristas e os keynesianos apresentam sempre o problema como de uma falta de oferta e/ou excesso de procura, nomeadamente dos bens correntes, o que não é quase nunca o caso, aliás. Ou, pelo menos, não é este o motor principal da crise inflacionária. O principal é sempre a falta de confiança nos ativos financeiros, a começar pela própria divisa (dinheiro «cash»), assim como nos instrumentos financeiros, contabilizados nessa (s) divisa(s).

Por que razão se experimenta (como agora) uma subida espetacular nas bolsas, ou em ativos não-financeiros, durante um processo inflacionário?

- Porque, o que se compra, na aquisição de ações, é não-financeiro, na verdade: é uma fatia de propriedade duma empresa. Se esta empresa tem viabilidade e dá lucro, o detentor das ações irá receber dividendos.

- Quando a economia entra em descalabro, em crises inflacionárias, como, por exemplo, na Alemanha em 1920-23, o que acontece? As pessoas com poder de compra e visão a longo prazo, investiram em ações das empresas que estavam muito sub-cotadas, nessa altura, e ficaram ricas. Outras, compraram quarteirões inteiros de prédios, nas zonas centrais das cidades, e também ficaram ricas.

- O Zimbabwé e a Venezuela são outros exemplos de países cujas divisas foram destruídas pela inflação. Numa fase da crise, muitos pequenos investidores compravam ações nas bolsas respetivas desses países, pois era a única forma de se verem livres de Bolivares ou de Dólares do Zimbabwe, que - a cada dia que passava - perdiam valor.

Eles esperavam que algumas das empresas cotadas em bolsa resistissem e se valorizassem. Talvez assim pudessem recuperar parte dos investimentos feitos. Por isso, assistia-se à subida espetacular nas bolsas de Caracas ou de Harare, com ganhos muito maiores que nas bolsas dos grandes centros financeiros.

Em muitas outras ocasiões históricas, tanto nas bolsas de valores, como no imobiliário, a crise inflacionária tem sido assinalada por subidas exponenciais de certos ativos. É o que os economistas da Escola Austríaca (Von Mises, Hayek...) designaram de «crack-up boom».

Num contexto de instabilidade e de inflação crescente, os alimentos e matérias-primas industriais (metais industriais como o ferro, o cobre, o alumínio, etc.) aumentam brutalmente de preço. O mais notório é o petróleo, condicionando a subida dos restantes produtos. Os combustíveis são indispensáveis, não só para os transportes, como para processos industriais, aquecimento, fabrico de adubos, de plásticos, etc. Praticamente tudo, na nossa civilização, depende dos combustíveis fósseis. Mas, na verdade, quando o preço dos combustíveis aumenta, é o poder aquisitivo do dólar ou das outras divisas, que está a ser erodido.

A confiança da sociedade nas divisas, que se depreciam em relação às mercadorias, é cada vez mais baixa, na proporção inversa da inflação experimentada. As pessoas começam a querer desfazer-se do dinheiro, enquanto este guarda algum valor, pois sabem que no dia seguinte, apenas terá uma fração do mesmo.

Mas estas crises de confiança não são despoletadas por movimentos irracionais das multidões: Elas apercebem-se, de forma intuitiva - algumas de forma refletida - que o valor do dinheiro vai decrescendo.

O «método garantido» para sabotar o valor do dinheiro, é fazer uma impressão excessiva do mesmo. É coisa que os governos e bancos centrais têm feito em grande escala, principalmente após o colapso de 2008. Decidiram imprimir quantidades astronómicas de unidades monetárias e comprar com elas «papeis sem valor» (invendáveis), mas pelo seu valor «nominal». Estes, estavam na posse dos bancos. Foi assim que fizeram para resgatar os mesmos bancos. Infelizmente, estas operações continuaram durante doze anos, sempre com o pretexto de «salvar a economia». Agora, as economias ocidentais estão de rastos, em consequência das políticas dos bancos centrais e dos governos.

No capitalismo, a falência faz parte das ocorrências possíveis para as empresas: Quando isso ocorre, em geral, trata-se de empresas mal geridas, mal dimensionadas, ou que ficaram para trás na competição.

Se, pelo contrário, as empresas (incluindo os bancos comerciais) são protegidas da falência, então, não importa se cometem erros, se os investimentos são mal dimensionados, ou que haja perda de competitividade. Estas empresas têm sempre a "mão caridosa" do Estado ou do Banco Central, para vir em seu socorro.

Muitas grandes empresas e bancos ditos sistémicos, tornaram-se, de facto, parasitas da economia produtiva. São mastodontes ou «elefantes brancos» que acumulam perdas, nunca gerando lucro e sem capacidade para funcionar normalmente. Seria melhor, para a economia do país, elas fecharem as portas. Outras empresas, mais dinâmicas, com maior potencial, irão preencher as partes de mercado deixadas vagas. É esta a dinâmica do capitalismo «clássico». Digo isto, para sublinhar que aquilo a que assistimos nestes 12 anos, é muito diferente.

O efeito Cantillon explica isso. Trata-se do efeito obtido por alguns intervenientes no mercado, devido ao facto de estarem em «primeira fila» para receberem crédito. Se têm acesso fácil, a um juro baixo, terão vantagem competitiva, em relação aos outros, com maior dificuldade de acesso e que só consigam taxas de juro mais elevadas.

Imaginem uma grande empresa de tecnologia (Apple, Microsoft, etc.) e, em comparação, um pequeno negócio. Este último pode ser gerido com prudência, de forma inteligente, fornecendo produtos ou serviços de real utilidade para os consumidores. De qualquer maneira, terá muito maior dificuldade em obter crédito: Se o conseguir, será com juros bem mais elevados que aquelas grandes empresas.

Mas, além disso, as grandes empresas, para manter artificialmente suas ações sempre elevadas, utilizam o crédito barato para a auto compra das suas ações. Os dirigentes executivos dessas empresas também ganham, pois obtêm bónus mais generosos, pelo facto das suas empresas «levitarem» nas bolsas. O efeito Cantillon, previsivelmente, vai enriquecer os que já são muito ricos e vai tornar a economia menos competitiva, pois impede que pequenas empresas com potencial consigam «descolar».

Tudo o que os bancos centrais fazem, resume-se a falsear a concorrência, adiando o inevitável. Quanto mais se continuar neste processo, mais o valor remanescente do dinheiro vai ser menor. Haverá uma espiral descendente, que destruirá o valor das divisas, mesmo as que parecem «muito sólidas».

A colocação artificial - em valores ridículos - dos juros de referência (obrigações soberanas, a juro negativo!) e a impressão monetária «non stop» em quantidades absurdas, pelos Bancos Centrais, não são apenas uma «arma apontada» às empresas produtivas: São uma arma apontada à cabeça da sociedade no seu todo, porque as dívidas que se acumulam, são, em grande parte, dívidas dos Estados, dívidas que são, já hoje, impossíveis de reduzir.

O mecanismo é simples de compreender: Se a quantidade de juros que os Estados têm de pagar for superior às possibilidades de o fazer, entram em insolvência. Se os mesmos juros fossem deixados variar de acordo com o mercado, atingiriam valores da ordem de 5 a 6 % ou mais. Devido às somas que seria necessário incluir nos orçamentos, estas taxas são incomportáveis para os Estados.

Na realidade, as «curas de austeridade», «congelando» ordenados de funcionários e pensões, quando a inflação é de dois dígitos, é o equivalente a faltar às suas obrigações. O valor nominal pago pelo Estado mantém-se, mas o valor aquisitivo do ordenado ou da pensão, desce a um ritmo brutal.

Os que detêm «dívida soberana» ou obrigações estatais, são as instituições financeiras, os bancos nacionais e estrangeiros. Estes vão receber, durante algum tempo, os juros respectivos. Estas instituições capitalistas são muito menos penalizadas que os assalariados: Poderão ter alguma dificuldade em vender as obrigações nos mercados. Mas os Estados, vão fazer os possíveis para continuar a «honrar» as suas dívidas, quando os seus detentores são capitalistas ou instituições. Têm muito menos preocupação em «honrar» as dívidas ou compromissos assumidos em relação aos cidadãos comuns. São sempre estes que pagam as crises.

Os dirigentes políticos sabem que esta dívida nunca será paga. Eles fingem que não o sabem e continuam a pedir (e obter) empréstimos. Deste modo, levam os seus países à bancarrota. São os causadores das maiores misérias aos seus próprios povos. A revolta e a revolução, são eles que as provocam, afinal!

Polícia protege a sede da Evergrande face a manifestação de lesados

É difícil de prever se haverá eventuais efeitos «bola-de-neve» nas diversas economias e empresas ocidentais, com o descalabro da maior empresa de imobiliário da China.

Esta empresa foi, talvez, a mais emblemática. Levou muitas pessoas de modestas posses a sacrificarem poupanças e endividarem-se junto da banca, para comprar apartamentos.

A bolha do imobiliário nas grandes cidades atingiu valores completamente loucos. Na China, o imobiliário é visto sobretudo como um investimento, não como a necessidade vital, de ter uma habitação para lá viver. As pessoas assimilavam investir no imobiliário, a terem um retorno garantido. Como se isto fosse o caminho certo para o enriquecimento.

Os números apontados no vídeo abaixo são de provocar vertigens, mesmo para uma economia gigante como a da China. Pode parecer que o Estado está por detrás desta empresa e que não a deixará cair, mas o facto é que o sistema chinês é muito disfuncional. Existem imensos «elefantes brancos». A maioria, são empresas de propriedade estatal ou das autoridades provinciais. Nomeadamente, tem havido falências em bancos locais, com as poupanças de muitos residentes nessas zonas.

O governo chinês não tem sabido como arrefecer esta bolha do imobiliário, mas terá de fazer qualquer coisa agora, nesta emergência. Com efeito, a condição para a sustentabilidade deste governo autoritário é de manter as pessoas suficientemente satisfeitas - no plano material - para elas não terem vontade de questionar o poder.

O desafio assumido recentemente em congresso do PCC e declarações do Presidente Xi Jin Pin é da transformação da economia e da sociedade chinesas: O plano é, basicamente, de manter a capacidade de exportação dos bens industriais, mas também de promover o enriquecimento da população em geral e gerar assim um dinamismo das indústrias dirigidas ao consumo interno.

Será este o momento do contágio às indústrias e ao setor financeiro, ou apenas um pequeno «blip» na progressão da China para o primeiro lugar mundial ?

Última atualização (26-10-2021): O governo de Pequim «convidou» (intimou, na realidade) o dono da Evergrande (Hui Ka Yan) a avançar com o seu próprio dinheiro para pagar as enormes dívidas da firma. Isto é indicação de que o governo não vai avançar com o «salvamento» do sector imobiliário.